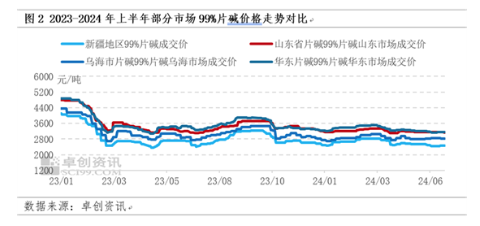

У першій половині внутрішнього низхідного попиту продуктивність плоских таблеток лугу ціни послабилися

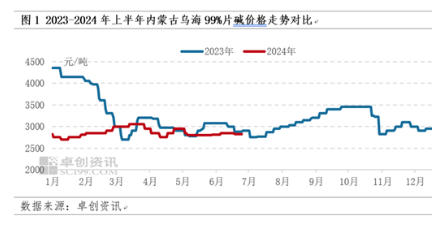

У першій половині внутрішнього ринку ціни на луг низькі, його основні зустрічаються з нами в річному звіті про ринок каустичної соди в Китаї за 2023-2024 рр. щодо відносно слабкого прогнозу ціни на луг у 2024 році, ціна на луг нижча головним чином через те, що попит на нижній течії обмежений, недостатня підтримка, хоча періодична пропозиція скорочується факторами підтримки, але суперечність між попитом і пропозицією все ще очевидна. Беручи як приклад місто Вухай, Внутрішня Монголія, фактичне значення середньомісячної ціни в першій половині 2024 року відповідає очікуванням, що основний діапазон середньомісячної середньої ціни в річному звіті становить 2700-3055 юанів / тонна. У першій половині 2024 року середня ринкова ціна 99% лугу у Внутрішній Монголії становила 2859,67 юанів за тонну, що на 12,99% нижче порівняно з 3286,43 юанів за тонну за той же період минулого року. Середня ціна 26 червня становила 2800 юанів за тонну, знизившись на 0,88% порівняно з ціною 2825 юанів за тонну на початку року.

З січня по березень центр тяжіння цін перемістився вгору, відповідно до очікувань. З середини січня по лютий, капітальний ремонт заводу через аварію або зменшення навантаження на постачання природного газу, виробництво заводу протягом періоду заводської ціни трохи підвищилося. Але в другому кварталі ціни спочатку впали, а потім зросли вище, ніж очікувалося. Основні причини: відносно слабкий попит на низівці у квітні-травні, незважаючи на зменшення пропозиції, але показники попиту на нижній течії є більш достатніми, у квітні Шеньсі Jintai додав 300 000 тонн виробничих потужностей для рідкого лугу, а Xinjiang Hesheng Silicon Industry має 100 000 тонн нових потужностей для виробництва чіпів лугу, за винятком часткового власного використання, все ще є частина обсягу виносу, принесіть певний вплив на структуру лужного виробництва північно-західного Китаю, привносить деякі негативні новини в ціну, червневий прогноз через сезон попиту вниз за течією, ціни знижуються, але фактичні показники показали невелике підвищення, підвищується завдяки технічному обслуговуванню деяких хлор-лужних підприємств, парковка та інші фактори, а ціна в квітні-травні слабка вниз, деякі підприємства та трейдери почали виходити на ринок, щоб отримати товари, фаза попиту покращилася, призвело до невеликого підйому виробників.

Логіка роботи слабкої операції: надлишок пропозиції між двома сторонами жорсткої гри, тиск на ціни вниз

У першій половині року загальна продуктивність внутрішньої ринкової ціни на чіп лугу не така хороша, як у попередні роки, а ціна слабка. Відповідно до Zhuochuang Information, основна причина полягає в тому, що основи попиту та пропозиції на внутрішньому ринку каустичної соди постійно змінюються. У 2024 році пропозиція на внутрішньому ринку рідкого лугу та лугу в стружці має нові виробничі потужності, але попит відстежується відносно повільно, а попит на нижньому збуті іноді не такий, як очікувалося, що певним чином знижує ціну. стружки лугу.

Загальна пропозиція відносно достатня, погана для ринку, але на етапі впливає усунення несправностей, щоб підняти ціну

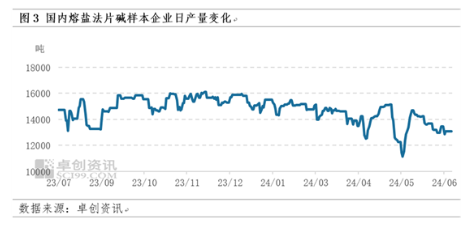

У травні 2024 року Xinjiang Hesheng Silicon Industry запустила у виробництво 100 000 тонн нових потужностей для виробництва лугу, а з точки зору рідкого лугу Shaanxi Jintai запустила 300 000 тонн нових виробничих потужностей, що має певний вплив на північно-західний ринок лугу. Виробництво лугу на вибірці підприємства: січень 472200 тонн, лютий 435800 тонн, березень 453600 тонн, квітень 415500 тонн, травень 424800 тонн, червень 407400 тонн, хоча виробництво періодично зменшується, але соціальний інвентар є відносно рівним попитом, повільним, навіть у Квітень, травень, окремий час, внутрішній окремий склад, загальна пропозиція достатньо відповідає попиту вниз за течією, присутній надлишок пропозиції, тому загальна ціна лугу слабка.

На початку січня виробництво фабрики таблеток і лугу є відносно нормальним, пропозиція відносно адекватна, у той час як попит відносно рівний, ціна лугу знижується, центр ваги; З середини січня по лютий Завод заводу Обслуговування заводу Або через зменшення навантаження заводу з виробництва таблетованих лугів через дефіцит постачання природного газу Додаткове регулювання виробництва на деяких заводах до та після свята Весни, що призвело до поетапне скорочення пропозиції, ціни вгору; У березні нижчі підприємства поступово відновили роботу та виробництво, Збільшення попиту на таблетований луг. У той же час технічне обслуговування чіп-лугу підприємства менше, виробництво лугу зросло; У квітні-травні попит на нижній течії був відносно низьким. Низька прибутковість підприємств із виробництва чіпів і лугів. Проводьте технічне обслуговування пристрою заздалегідь. Незважаючи на те, що врожайність зменшується. запущено у виробництво, Ціна центр ваги перемістився вниз; У червні деякі підприємства все ще проводять технічне обслуговування лужних пристроїв або припиняють або скорочують виробництво через форс-мажорні фактори, більше втрат обслуговування лугів для мікросхем, підвищення ринку лугів для мікросхем.

Обмежене зростання попиту та слабкість у більшості секторів нижньої течії

Хоча виробничі потужності основної глиноземної промисловості каустичної соди зросли в першій половині цього року порівняно з першою половиною минулого року, швидкість виробництва глинозему була низькою через обмежене постачання бокситів. Рівень експлуатації глинозему в першому півріччі цього року склав 72,77%, що на 0,86 процентного пункту нижче середнього показника експлуатації бокситів у першому півріччі 73,63% минулого року, а приріст споживання каустичної соди обмежений. Крім того, виробництво віскозного волокна зросло порівняно з минулим роком, а загальний обсяг виробництва з січня по червень склав близько 2,093 млн. тонн, що на 7,29% більше, ніж у першій половині минулого року в 1,951 млн. тонн, а споживання їдкого натру також трохи зросла. Виробництво целюлозно-хімічної промисловості є відносно стабільним, а споживання каустичної соди змінюється мало; промисловість пестицидів отримує загальний прибуток у першій половині року, але початковий рівень завантаження галузі нормальний, а споживання каустичної соди трохи збільшується. Загалом споживання каустичної соди зросло в першій половині 2024 року, але приріст попиту не такий хороший, як приріст пропозиції, а підтримуючий вплив ринку лугу не є сильним.

Крім того, показники експортного ринку, експорт зменшився, за даними Головного митного управління Китайської Народної Республіки, 1-5 експорт лугу 198400 тонн, 1 травня минулого року експорт 265800 тонн на 25,36%, низькі експортні ціни цього рік, частину часу експорт без арбітражного простору, тому експорт на внутрішній ринок без лугу.

Поетапне логістичне транспортування заблоковано, але пропозиція на ринку відносно достатня, а вплив на ціну лугу обмежений

До та після свята весняного свята ефективність автомобільного транспорту невисока, а деякі виробники загальну ефективність доставки, що призводить до місцевого прибуття; із закінченням свята Весняного фестивалю логістика у Внутрішній Монголії, Нінся, Шеньсі, Шаньдун та інших постраждалих погодних умовах логістика заблокована, після свята Фестивалю ліхтарів, з теплою погодою, логістичне транспортування поступово повертається до нормального стану; у травні, Сіньцзян, район Ухай через сувору перевірку перевезення небезпечних вантажів, логістика перевезень трохи погана, у червні фрукти та овочі в Сіньцзяні займають певні транспортні ресурси, накладається зростання вантажів, певна підтримка ринкової ціни лугу. Хоча ефективність поетапного логістичного транспортування невисока, ринкова пропозиція відносно достатня, тому вплив ринку лугу на ціну транзакції відносно обмежений.

Каустична сода (рідкий луг) друга половина прогнозу: протиріччя попиту та пропозиції все ще важко пом’якшити, очікується, що ціна все ще буде слабкою.

Для загальної тенденції цін на луг у другій половині року, з боку пропозиції, у другій половині 2024 року Lanzhou Hewei Environmental Protection 75 000 тонн і Shaanxi Beiyuan 400 000 тонн лугу буде запущено у виробництво, а постачання лугу все одно зростатиме, що призведе до певного гальмування спотової ціни лугу. Починаючи з першої половини базової продуктивності ринку, постачання лугу є достатнім, тому друга половина сторони пропозиції все ще повинна приділяти пильну увагу регулярному технічному обслуговуванню більше, крім того, Державна рада випустила енергію на 2024-2025 роки план дій щодо економії та скорочення викидів вуглецю, чи слід звернути пильну увагу на початок хлорно-лужної промисловості та ситуацію з будівництвом лужних пристроїв.

З боку попиту, згідно з інформацією Zhuo Gen, найбільша глиноземна промисловість у другій половині нового виробництва очікується, що новий обсяг становитиме приблизно 5-6 мільйонів тонн, очікуваний приріст попиту на каустичну соду, ймовірно, становитиме 600 000-7500 00 тонн, суперпозиція поточного за умови обмеження бокситів, будівництво глиноземного заводу плавно запущено у виробництво, у другій половині глиноземної промисловості попит на каустичну соду очікується на загальну суму 850 000-1 мільйон тонн.

Однак у травні 2024 року Державна рада випустила План дій щодо енергозбереження та скорочення викидів вуглецю на 2024-2025 роки, який вимагає оптимізувати розміщення кольорових металів: суворо впроваджувати заміну потужностей електролізного алюмінію та суворо контролювати нові потужності з виплавки. глинозему; крім того, ефект стелі після електролізної потужності алюмінію обмежує вивільнення потужності глинозему та вихід до певної міри, тому здатність глинозему згладити виробництво все ще потребує уважного спостереження.

Крім того, деякі нові потужності в паперовій (целюлозній) промисловості, але все ще невизначені, і віскозне волокно, хімічна промисловість, друк і фарбування та інші традиційні галузі споживання лугу є дефіцитними, обмежений простір для розширення, важко вплинути на розширення в останні роки, далі темпи розширення сповільнилися, загальний приріст хвильового ринку лугів відносно послаблений порівняно з попередніми роками. Таким чином, з точки зору фундаментальної гри попиту та пропозиції, загальний приріст пропозиції каустичної соди є більшим, ніж приріст попиту, і суперечність між попитом і пропозицією все ще важко пом’якшити, що все одно матиме тривалий негативний вплив на ціна.

З точки зору ринку рідкого лугу, у другій половині року хвилеподібний ринок лугу все ще більший за збільшенням пропозиції, ніж збільшенням попиту, і загальна ціна все ще слабка, тому важко підтримувати рідкий луг для стимулювання ринку лугу.

Загалом, у другій половині року в період без технічного обслуговування, постачання лугу є достатнім, у нижньому за течією на додаток до глинозему, неалюміній вниз за течією важко мати очевидну яскраву пляму, загальний ринок лугу все ще залишається важко значно поліпшити, ціна лугу більш вузький струс мозку. Візьмемо як приклад регіон Вухай у Внутрішній Монголії, місцева основна заводська ціна на 99% лугу може коливатися в діапазоні 2650-2900 юанів за тонну. Якщо енергозбереження та скорочення вуглецю мають більший вплив на лужний пристрій або технічне обслуговування є відносно концентрованим, очікується, що ціна зросте на 100-200 юанів за тонну на основі вищевказаної бази.