1. Аналіз ринкових коливань продукції промислового ланцюга

Таблиця 1. Тижневі коливання в продуктах промисловості кальцинованої соди

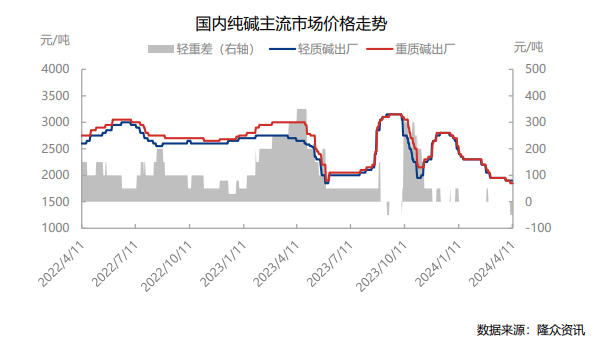

Цього тижня (08.04-11.04.2024) ціни на товари промислових мереж коливалися на низьких рівнях. Ринкова ціна енергетичного вугілля була знижена до 815 юанів/т; Основна ринкова ціна на легку кальциновану соду в Східному Китаї становить 1900 юанів за тонну, а основна ринкова ціна на важку кальциновану соду становить 1950 юанів за тонну. Середня ціна внутрішнього ринку флоат-скла становить 1730 юанів за тонну, що на 0,93% більше за місяць.

(a) Аналіз прибутку галузевого ланцюга

Таблиця 2 Теоретичні зміни прибутку від кальцинованої соди

Станом на 11 квітня 2024 року теоретичний прибуток (подвійні тонни) від комбінованої кальцинованої соди в Китаї становив 460,10 юанів/тонну, що на 54 юані/тонну менше за місяць. Ціна на вугілля, основну частину витрат, впала, тоді як ціни на кальциновану соду та хлорид амонію показали низхідну тенденцію, тому прибутки впали. Теоретичний прибуток виробництва кальцинованої соди в Китаї становить 264,51 юаня за тонну, що на 71,65 юаня за місяць менше. Ціна коксу в кінці основних витрат впала, тоді як ціна на кальциновану соду впала, тому прибутки впали.

(b) Аналіз швидкості роботи пристрою промислового ланцюга

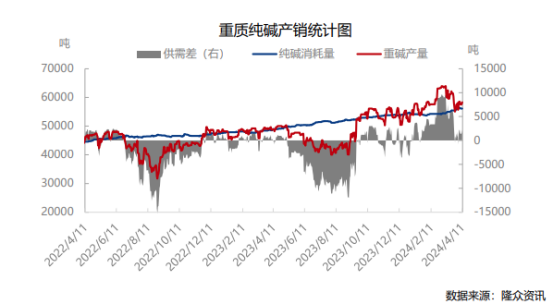

Виробництво важкого лугу за тиждень склало 405 800 тонн, що на 7 500 тонн більше, ніж у попередньому місяці; національне виробництво флоат-скла склало 1,2238 млн тонн, що на -0,73% менше за місяць; потужність виробництва фотоелектричного скла становила 743 700 тонн, що на 1,83% більше, ніж у попередньому місяці. Пропозиція зросла, попит незначно коливався, а розрив між пропозицією важких лугів і попитом трохи збільшився.

Таблиця 3 Порівняльна таблиця зміни внутрішніх регіональних цін

Цього тижня тенденція вітчизняної кальцинованої соди стабільна, але сильна, деякі компанії закрили замовлення, а деякі компанії підвищили ціни, підвищуючи настрої. За даними моніторингу інформації Longzhong, виробництво кальцинованої соди протягом тижня склало 706 200 тонн, що на 8 000 тонн більше, ніж за місяць, або на 1,15%. Загальний коефіцієнт використання кальцинованої соди склав 84,71%, що становило 85,05% минулого тижня, що на 0,34% менше, ніж за місяць. Зросло завантаження окремих підприємств, налагоджено виробничі потужності, зменшено та зупинено обладнання підприємства, тому загальне постачання обмежено. Запаси виробників кальцинованої соди становлять 912,5 тис. тонн, що на 4,3 тис. тонн, або на 0,47% менше за місяць. Список очікування замовлень для компаній, що займаються виробництвом кальцинованої соди, збільшився до 14 днів, компанія отримує все більше нових замовлень, і транзакції покращуються. Зрозуміло, що соціальні запаси зростають у вузькому діапазоні з невеликими коливаннями. Щодо пропозиції, наступного тижня обладнання для зменшення кальцинованої соди може бути відновлено. Передбачається лише капітальний ремонт частини обладнання. Загальна пропозиція зростає. Очікується, що наступного тижня продуктивність становитиме близько 88% з обсягом виробництва 730 000 тонн. Спотова ціна незначно коливалася, при цьому основна увага приділялася транзакційним замовленням. Що стосується попиту, показники попиту на нижній течії покращилися, а кількість запитів і транзакцій зросла. Запуск вниз за течією незначно коливався. Протягом тижня добовий об’єм переплавки флотовим способом склав 174,4 тис. тонн, що на 0,85% менше, ніж у попередньому місяці. Добовий об’єм розплавлення фотоелектричної енергії склав 106 200 тонн, що на рівні попереднього місяця. Очікується, що наступного тижня поплавкова та фотоелектрична виробничі лінії будуть стабільними, а дві фотоелектричні виробничі лінії планується запустити ближче до вихідних, загальною потужністю 2100 тонн. Підсумовуючи, короткострокова тенденція щодо кальцинованої соди є нестабільною, і деякі компанії мають намір підвищити ціни. (Інформація Longzhong)